Black Friday w kredytach ratalnych

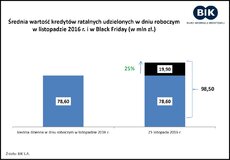

25 listopada br. banki udzieliły 17,6 tys. kredytów ratalnych na łączną kwotę 98,5 mln. zł. Zarówno w ujęciu liczbowym jak i wartościowym jest to więcej niż średnia dzienna dla pozostałych dni roboczych w listopadzie 2016r. odpowiednio o 30% i 25%.

BIK wspierając odpowiedzialne zarządzanie finansami konsumentów, postanowił przyjrzeć się, jak wielkie obniżki cenowe wpływają na decyzje zakupowe, realizowane za pomocą kredytów. Otóż okazuje się, że poważnym impulsem do zaciągania kredytów ratalnych był Black Friday.

Jak wiadomo, to zwyczaj amerykański, ale zdążył już zdobyć ugruntowaną pozycję wśród polskich konsumentów. W dniu tym emocje sięgają zenitu z powodu ofert wyprzedażowych w polskich sklepach, a dzień później w internecie, odwzorowującym to "święto" poprzez tzw. cyber poniedziałek.

Zaobserwowane zjawisko koresponduje z informacjami dotyczącymi wzrostu obrotów handlowych zarówno w sklepach stacjonarnych, jak i e-commerce 25 listopada 2016 r. Część dokonywanych tego dnia zakupów było finansowanych kredytami ratalnymi. Należy również zaznaczyć, że część z nich była opłacalna kartami kredytowymi a część kredytami gotówkowymi lub pożyczkami udzielanymi przez firmy pożyczkowe - zauważa prof. Waldemar Rogowski główny analityk kredytowy BIK SA.

Choć nie ma nic złego w zakupach, ani w zaciąganiu kredytów, to jednak warto ochłodzić swoje emocjonalne podejście w obu sprawach i zawsze odpowiedzialnie podchodzić do wydatków i decyzji finansowych. Wierząc, że polscy konsumenci dokonali przemyślanych zakupów i mądrze skorzystali z wyczekiwanych okazji i przecen, BIK na bieżąco wspiera i poleca regularne weryfikowanie swoich kredytów. Pomaga w tym Raport BIK, dostępny na www.bik.pl.

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 136 mln rachunków należących do 23,6 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm i innych podmiotów, z których czynne zobowiązania kredytowe ma 707 tys. podmiotów. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie. BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego

reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.

załączniki

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 136 mln rachunków należących do 23,6 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm i innych podmiotów, z których czynne zobowiązania kredytowe ma 707 tys. podmiotów. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie. BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego

reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.